中臺化作為企業數字化轉型的理念和解決方案,普遍適用于任何存在需求的企業,但在不同的垂直行業,企業從不同的需求和痛點可梳理出各自契合的可復用行業模型和業務服務。那么對于銀行業來說,構建業務中臺的痛點與路徑在哪兒呢?本期是長亮科技研發與解決方案團隊對中臺化共同的探究成果,希望為行業實踐提供一些實用的思路借鑒。

作者

Shang.D 產品研發一部副總經理

擁有15年銀行核心從業經驗,主要負責銀行核心產品相關的研發、售前咨詢等工作。

共創者

Carolyn 解決方案工程師

擁有7年解決方案經驗,負責核心、互金平臺、中臺等體系的用戶場景和市場環境分析形成產品解決方案,并結合客戶需求完成市場售前工作。

對于銀行業來說,構建業務中臺目的就是要將企業業務中穩定、核心的能力沉淀下來,在外界需求場景變化時,通過復用這些能力快速、高質量地響應和支撐前臺服務,以幫助企業在快速變化的市場形勢中立于不敗之地。

數字化拾級而上 中臺化向新而興

隨著新一代信息技術的快速發展和廣泛應用,銀行業正在加速步入數字化時代。產業生態、實時場景、開放融合、智慧共贏、線上線下一體化和資源共享的數字化經濟,正在快速且深刻地改變著銀行的市場環境、金融生態和商業模式。

面對這一新的形勢和挑戰,金融同業加速了數字化進程,從產品創新、客戶旅程、組織體系、IT架構等方面進行數字化改造,實現了簡單的產品服務線上化向全面的經營管理數字化的躍升。以金融科技破解發展難題和助力商業銀行數字化轉型,已成為全球銀行業的共識。

為深入推進數字化轉型,提升“以客戶為中心”的用戶服務體驗,結合整體數字化轉型戰略目標與路徑,借鑒互聯網金融與金融科技的最佳實踐,建設復用能力強、面向未來創新需求、敏捷、共享、開放、高效的企業級業務中臺,可達到“純渠道、厚中臺、穩后臺”的整體架構模式,實現業務敏捷創新和高效運營,滿足全行的戰略。

業務中臺架橋梁 企業痛點或可免

中臺堅持“以能力為中心的持續開放融合”,其前中后臺職能定位如下:

業務中臺是一個可實現“能力中心、數據中心、流程協同中心”統一管理和創新的平臺體系,是“創新驅動的前臺”和“穩定驅動的后臺”之間的強力潤滑劑。所以中臺的加入就像橋梁一般,為前后臺架起了一個緩沖帶,可以幫助企業解決兩大痛點:

一、前臺與后臺的沖突

前臺對接用戶,需要快速響應前端用戶的需求,也就意味著轉速越快越好,只有這樣才可以迅速創新迭代;為了支撐前臺越來越多的業務,企業對內的后臺系統逐漸龐大,而后臺系統需要扎實穩定,轉速也自然是越慢越好。

前臺系統和后臺系統的特點決定了兩者的沖突不可避免。這兩個不同轉速的齒輪,隨著業務的發展壯大,速率匹配將越發失衡,中臺的出現就像是變速齒輪,將前后臺速率進行協調匹配,緩解創新驅動快速變化的前臺和穩定可靠驅動變化周期相對較慢的后臺之間的矛盾,打通并順滑鏈接前臺需求與后臺資源,幫助企業不斷提升用戶響應力,進而增強企業競爭力。

二、重復建設,資源浪費

當企業發展到一定程度,內部就會形成一堵堵資源不互通的墻。許多業務需求或功能需求高度類似、通用化程度很高,但是由于沒有專門的團隊負責規劃和開發,部門在各種壓力下就會開發、建設大量重復的業務系統,導致系統復用性低、效率低、產研資源浪費、用戶體驗不統一。一個原本可以共用的服務, 被不同部門重復建設,所耗費的成本之大、時間之長可想而知。

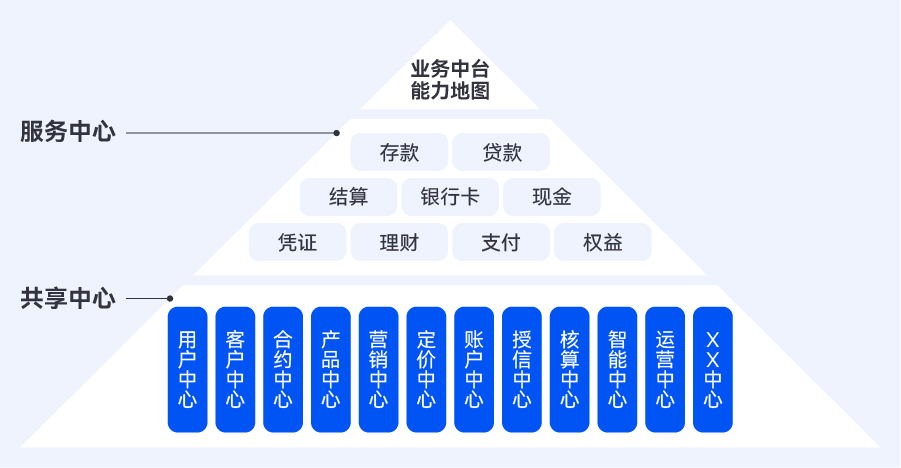

經驗沉淀實力強 能力地圖要素全

從2019年開始,長亮科技就致力于和金融客戶共同探索企業級架構模式的轉型及應用,并敏銳感知到中臺化發展需要基于企業資源整合的實際需要,不僅要重構IT架構,同時也依賴于運營模式變革、組織架構調整等多方面共同推動,形成符合企業發展的企業級服務復用能力。

業務中臺的建設是需要根據業務演進逐漸積累而成的,因此并非一蹴而就。長亮科技通過多年自身金融業務探索與多家銀行項目的實踐所得,基于標準化的業務建模成果,建議將用戶、產品、合約、營銷、賬戶、定價等金融服務的核心商業要素數字化、中臺化,構建全行的中心能力地圖,從而支持前端業務的快速迭代。

業務中臺每個組件的設計,都承接自業務領域建模成果,具有豐富的業務功能。為確保中臺組件集能支撐業務敏捷創新,中臺組件應具備如下能力:

功能豐富:經過核心系統使用實際驗證、具備能夠支撐產品系統的必備業務功能;

迭代穩定:作為企業級能力共享組件,被大量的產品系統復用,需要能夠保持穩定、清晰的升級迭代路徑;

非功能特性卓越:具備優秀的性能和可用性,為整個產品系統的性能和業務連續性提供保障。

基于以上能力要求,通過數個項目實踐,長亮科技提煉出業務中臺強大穩定的中臺組件庫:

用戶中心:定位于銀行線上、線下、第三方引流等全渠道用戶信息的收集、身份識別、身份認證;

客戶中心:定位于建立全行級的客戶信息管理能力,實現全行客戶信息共享;

合約中心:定位于全行統一管理產品、渠道、服務合約基礎信息,并向相關渠道、平臺等提供合約信息服務的基礎能力中心;

營銷中心:定位于產品營銷定義及營銷活動策劃,滿足不同場景營銷需要,分析監控營銷效果,實現全域營銷;

定價中心:定位于負責全行利率、費率、匯率、稅率等參數的統一管理,實現定價參數和運行隔離,通過內管系統進行參數的維護和發布,以及用戶管理、模板管理、流程定義和審批等功能;

產品中心:定位于全行的產品中心,建立產品運營理念,以產品營銷管理為核心打造產品中心,統一管理全行金融產品,建立全行產品目錄,實現產品統一配置,打通產品生產端與銷售端,提升產品快速創新能力;

額度中心:定位于能夠幫助銀行快速實現統一的授信額度風險管理,對銀行風險額度核算、控制信貸發放、監控信貸業務狀態等進行管理,實現銀行對信用風險、市場風險的監控和管理,以提高授信資產質量,提高銀行在行業中的競爭力;

賬戶中心:定位于支持銀行全貌的賬戶體系,將多種多樣的賬戶進行統一管理,并實現賬戶間的相互交易、兌換和業務關聯,全面消除賬戶孤島,幫助銀行獲得賬戶全景圖;

智能中心:定位于基于核心業務系統功能體系,打造智能服務中心理念,加強業務風險預測及控制,推動業務模型自我學習,加強客戶業務提醒與關懷;

核算中心:定位具備提供全行級的核算引擎解析能力,支持總賬核算等功能,構建獨立于業務系統之外的會計核算中心,實現交易與核算分離。

業務中臺的建設根本上是為了解決企業響應力困境,所以,業務中臺到底是什么根本不重要,如何想法設法持續提高企業對于用戶的響應力才是最重要的,而平臺化或是中臺化,只是恰巧走在了這條正確的道路上。

長亮科技將持續完善中臺化、平臺化能力,通過全棧解決方案與落地能力,助力金融機構建立具有差異化競爭優勢的金融數字化服務模式,有效提升客戶服務能力,實現數字化轉型與跨越式發展。